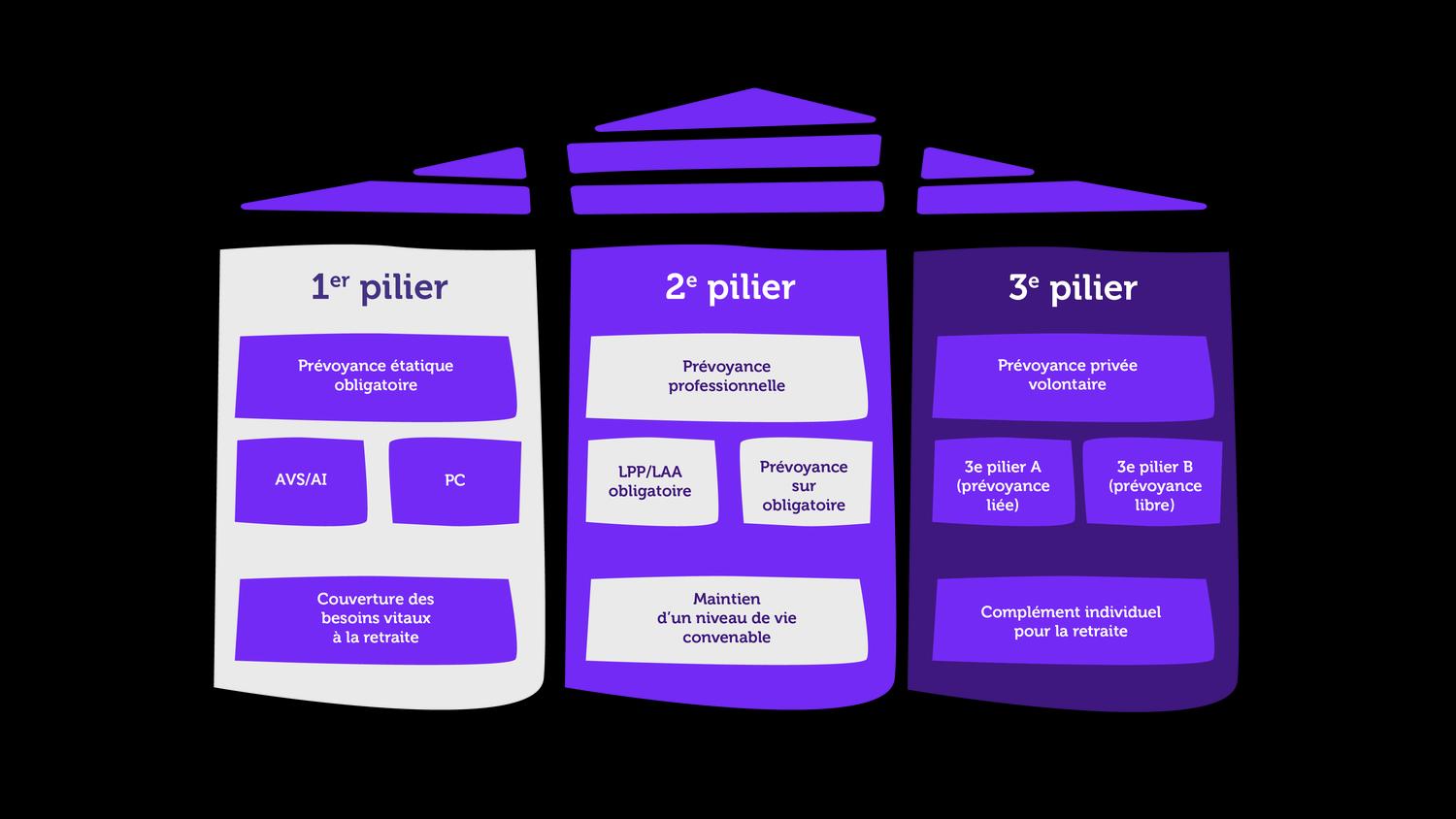

Le 3e pilier, atout majeur de votre future qualité de vie

Le 3e pilier est une épargne volontaire et individuelle qui se conçoit à long terme pour vous assurer un complément de revenus à votre retraite. Le montant du 1er et 2e pilier que vous percevrez à la retraite représentera en moyenne 60% du dernier salaire perçu avant la retraite.

La souscription d’un 3e pilier permet de:

- Garantir des moyens financiers supplémentaires durant la retraite

- Bénéficier d’avantages fiscaux annuels.

Il peut également financer d’autres projets, et à ce stade il convient de différencier le 3e pilier A du 3e pilier B:

3e pilier A:

Il peut être retiré au plus tôt 5 ans avant la retraite ou, de manière anticipée, dans certains cas précis, notamment en cas:

- d’achat d’une résidence principale,

- de nouvelle orientation professionnelle (se mettre à son compte ou changer d’activité lucrative indépendante),

- de départ définitif de la Suisse,

- ou lors de tout autre évènement prévu par la loi.

3e pilier B:

Il peut être retiré en tout temps et sans conditions.

À qui s’adresse le 3e pilier?

Que vous ayez 30, 40 ou 50 ans, il n’est jamais trop tôt ou trop tard pour ouvrir un 3e pilier!

Il vous est notamment possible de souscrire un 3e pilier A dès que vous percevez un revenu soumis à l’AVS (apprentissage, emploi de vacances rémunérées, poste permanent ou emploi d'indépendant). Sachez que vous pouvez également l’alimenter en période de chômage. Il est intéressant d’y songer dès votre entrée dans la vie active: un 3e pilier vous assurera un meilleur confort financier à la retraite.

Verser, oui, mais jusqu’à quel montant et sous quel délai?

Les versements sur votre 3e pilier A sont déductibles de votre revenu imposable*, dans une certaine limite. En 2023, les plafonds pour le 3e pilier A sont définis comme suit:

Vous êtes affilié à une caisse de pension (2e pilier):

Vous pouvez verser, et donc déduire de vos revenus, jusqu'à CHF 7'056.

Vous n’avez pas de caisse de pension en tant qu’indépendant:

Vous pouvez déduire jusqu’à CHF 35'280 (dans la limite de 20 % de votre revenu annuel net).

Les versements sur votre 3e pilier B ne sont déductibles de votre revenu que dans les cantons de Genève et Fribourg. Les plafonds sont fixés par chaque canton.

Plus les montants versés sur votre 3e pilier sont élevés, plus intéressantes seront vos économies d’impôts.

Il est indispensable toutefois de verser vos cotisations dans les temps. Nous vous recommandons de les verser au plus tard le 15 décembre de chaque année pour être sûr qu’elles soient bien prises en compte pour l’année en cours.

Comment alimenter mon 3e pilier?

La manière la plus simple est de vous connecter au site Liberty Connect pour récupérer votre QR-facture. À partir de là, vous pouvez effectuer librement votre ou vos versements, chez vous, depuis votre e-banking ou app e-banking.

Vous n’avez pas accès à la plateforme Liberty Connect? Vous pouvez nous contacter via la messagerie sécurisée de votre e-banking, par téléphone ou encore par email pour demander des accès à la plateforme

Épargne ou fonds de placement: quelle formule choisir?

Le 3e pilier peut être constitué sous différentes formes:

Sous la forme d’un compte épargne, il garantit une rémunération fixe mais peu lucrative.

Sous la forme de fonds de placement, il offre une opportunité de diversification de votre portefeuille, avec une notion de risque liée à l’évolution des fonds de placement choisis.

Il est aussi possible de combiner ces deux formules, avec une partie de son 3e pilier en épargne et une partie en fonds de placement.

Quel avantage fiscal?

L’avantage fiscal dont vous pouvez bénéficier dépend de plusieurs critères : montant de votre cotisation au 3e pilier, montant de votre revenu annuel imposable, canton de résidence, etc.

Exemple 1:

- Personne célibataire et sans enfant

- Résidant dans le canton de Genève

- Avec un revenu annuel imposable de CHF 60'000.-

En versant CHF 3'600.- sur son 3e pilier A, l'économie fiscale estimée est de CHF 1'059.-.

Exemple 2:

- Personne célibataire et sans enfant

- Résidant dans le canton de Zurich

- Non affiliée à un 2e pilier (travailleur indépendant)

- Avec un revenu annuel imposable de 100'000 CHF

Si elle verse le montant maximum pour 2023 sur son 3e pilier A soit 35'280 CHF, l'économie fiscale estimée est de 8'757 CHF.

Exemple 3:

- Couple marié avec 1 enfant

- Résidant dans le canton de Fribourg

- Avec un revenu annuel imposable de CHF 140'000.-

En versant chacun le montant maximum pour 2023 sur son 3e pilier A, soit CHF 7'056.-, l'économie fiscale estimée est de CHF 4'600.- pour le couple.

Le 3e pilier Crédit Agricole next bank: l’expertise et la souplesse

Souscrire un 3e pilier peut se faire à n’importe quel âge et auprès de différents prestataires. Il vous offre aussi la liberté de combiner épargne et investissement dans divers fonds de placements.

Une souplesse et des atouts que nous sommes fiers d’offrir à nos clients:

- Un taux à 1.50%**: notre banque offre l’un des meilleurs taux de rémunération sur le marché.

- Une architecture ouverte: nous vous proposons de placer votre argent auprès de 5 émetteurs de fonds de placement de renom – UBS, Pictet, Swisscanto, SwissLife et Crédit Suisse. Un véritable atout en matière de diversification de votre portefeuille.

Vous souhaitez en savoir plus sur le 3e pilier? Nos conseillers vous accompagnent de l’analyse de votre situation jusqu’à la souscription.

*Selon les cantons et votre statut fiscal. **À compter du 01.11.2023.

Articles sur le même thème

5 astuces pour mieux gérer ses finances en 2024

Publié le 29 janvier 2024

Temps de lecture 6 min.En 2024, faites-vous du bien! Épargnez-vous un peu de stress en appliquant ces quelques conseils de gestion financière.

Le 3e pilier en 10 questions: votre guide complet

Publié le 9 novembre 2023

Temps de lecture 10 min.Le 3e pilier est l’une des thématiques phares de la période de fin d’année. C’est le moment idéal pour planifier votre prévoyance et éventuellement bénéficier d’une économie fiscale, en souscrivant un pilier 3a avant la fin du mois de décembre. Nous répondons aux 10 questions les plus fréquemment posées sur le 3e pilier.

Comment bien préparer sa retraite à 30, 40 ou 50 ans

Publié le 29 octobre 2023

Temps de lecture 7 min.Préparer sa retraite peut parfois sembler être une préoccupation lointaine. Cependant, l'art de bien planifier cette étape cruciale de la vie ne connaît pas d'âge idéal pour débuter. Au contraire, plus tôt vous commencez, meilleure sera votre stabilité financière. Que vous soyez un trentenaire plein d'ambitions, un quadragénaire en quête d'équilibre ou un quinquagénaire soucieux de consolider votre avenir, découvrez comment faire des choix judicieux pour une retraite épanouissante.