Eine Anleitung zum Kauf einer Wohnung oder eines Hauses

Mieter bleiben oder Eigentümer werden? In der Schweiz sind die Bedingungen für den Erwerb von Wohneigentum komplexer als in anderen Ländern. In der Tat sind 60% der Bevölkerung Wohnungsmieter1.

Wie viel kostet der Erwerb von Wohneigentum? Wie funktioniert ein Hypothekardarlehen und wie wirkt es sich auf Ihr Budget aus?

Kaufpreis pro m²

Kennen Sie den Kaufpreis für eine 4-Zimmer-Wohnung in Genf oder für ein Haus in Morges?

Diese Information wird Ihnen helfen, sich einen Überblick über den Markt zu verschaffen, Ihre Kreditwürdigkeit zu überprüfen und vor allem die Höhe des erforderlichen Eigenkapitals abzuschätzen.

Eigenkapital und Kreditwürdigkeit

Eigenkapital

Einer der wichtigsten Punkte ist das Eigenkapital. Wenn Sie in der Schweiz einen Hauptwohnsitz erwerben möchten, müssen Sie mindestens 20% des Kaufpreises selbst aufbringen (in anderen Ländern auch als «Eigenmittel» bezeichnet). Ohne diesen Betrag ist es unmöglich, eine Wohnung oder ein Haus zu kaufen, selbst wenn Ihr Einkommen es Ihnen erlaubt. Diese Regel wird von allen Banken und in allen Kantonen angewendet.

Eine weitere Bedingung ist, dass mindestens 10% der Mittel aus Barmitteln (« Cash ») stammen müssen: Sparguthaben, 3. Säule, Lebensversicherung, Schenkungen etc. Die restlichen 10% können entweder aus Ihren Barmitteln oder aus Ihrer 2. Säule, auch BVG genannt) stammen.

Beispiel für 3 Möglichkeiten:

Beispiel für eine Wohnung mit einem Kaufpreis von CHF 1’000’000.-:

- Die Bank wird Ihnen maximal 80% = CHF 800'000.- (Hypothek) leihen.

- Sie müssen mindestens 20% = CHF 200'000.- (Eigenkapital) aufbringen.

Notar

Zusätzlich zu den 20% Eigenkapital müssen Sie in Ihrem Budget auch die Kosten für den Kaufvertrag und den Register-Schuldbrief einplanen. Sie können nicht von der Bank finanziert werden oder aus Ihrer 2. Säule stammen und müssen aus Ihren liquiden Mitteln bestritten werden.

Ein Beispiel zur Veranschaulichung: Für eine Immobilie in Genf mit einem Kaufpreis von CHF 1’000’000.- würden sich diese Kosten auf ca. CHF 56’000.- belaufen.

Eine Besonderheit im Kanton Genf ist, dass Sie die Möglichkeit haben, diese Kosten durch die CASATAX-Bestimmung zu reduzieren, die den Zugang zu Wohneigentum fördern soll. Wenn der Kaufpreis Ihrer Immobilie unter oder gleich CHF 1’172’986.- (für den Zeitraum vom 1. März 2018 bis zum 1. März 2019) liegt, erhalten Sie eine Ermässigung von CHF 17'595. In unserem Beispiel würden sich die Notarkosten auf CHF 38’405.- statt CHF 56’000.- belaufen.

Einkommen und Kreditwürdigkeit

Neben dem Eigenkapital muss auch Ihre Kreditfähigkeit überprüft werden. Das Ziel ist es, den maximalen Betrag zu bestimmen, den Sie leihen können, damit Ihr Einkommen die Hypothekenlast in der Zukunft tragen kann. Dieser Schritt ermöglicht es Ihnen auch, Ihre Suche zu verfeinern, indem Sie gezielt nach Immobilien suchen, die Ihrem Budget entsprechen.

Bei den meisten Banken in der Schweiz dürfen die mit dem Kauf verbundenen Kosten (Tilgung der Hypothek, Unterhaltskosten usw.) 33% Ihres jährlichen Bruttoeinkommens nicht überschreiten.

Zum Beispiel muss Ihr jährliches Einkommen für eine Immobilie mit einem Kaufpreis von CHF 1’000’000.- mindestens CHF 180'000.- betragen.

Wenn Sie andere Kosten haben, wie z.B. ein Autoleasing, müssen Sie diese ebenfalls in Ihrer Berechnung berücksichtigen.

Wie funktioniert ein Hypothekardarlehen?

Sie haben Ihre Traumimmobilie gefunden, verfügen über ausreichend Eigenkapital und Ihre Kreditwürdigkeit entspricht der 33%-Regel? Jetzt müssen Sie nur noch eine Bank finden, die Sie finanziert.

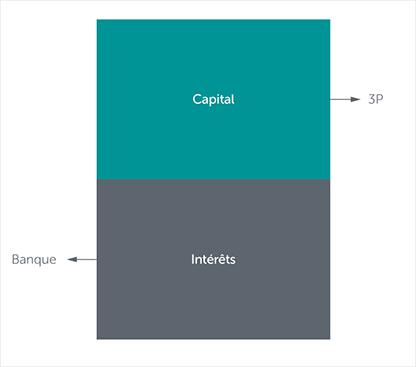

Wie bereits erwähnt, wird Ihnen die Bank maximal 80% des Kaufpreises leihen. Dieser Betrag wird dann in zwei Teile geteilt, die als Ränge bezeichnet werden. In einigen Ländern, wie z.B. in Frankreich oder Spanien, zahlen Sie den gesamten Kredit über einen bestimmten Zeitraum zurück. In der Schweiz ist ein Teil der Hypothek (1. Rang) nicht tilgbar, d.h. Sie zahlen nur die Zinsen zurück. Indem Sie das Kapital für diesen Teil des Darlehens nicht zurückzahlen, behalten Sie also eine Schuld bei Ihrer Bank.

Wie bereits erwähnt, wird Ihnen die Bank maximal 80% des Kaufpreises leihen. Dieser Betrag wird dann in zwei Teile geteilt, die als Ränge bezeichnet werden. In einigen Ländern, wie z.B. in Frankreich oder Spanien, zahlen Sie den gesamten Kredit über einen bestimmten Zeitraum zurück. In der Schweiz ist ein Teil der Hypothek (1. Rang) nicht tilgbar, d.h. Sie zahlen nur die Zinsen zurück. Indem Sie das Kapital für diesen Teil des Darlehens nicht zurückzahlen, behalten Sie also eine Schuld bei Ihrer Bank.

- Rang: nicht tilgbar: 66.67% des Kaufpreises

- Rang: tilgbar: 13.33% des Kaufpreises

Direkte oder indirekte Tilgung der Hypothek im 2. Rang

Die Hypothek im 2. Rang muss nach maximal 15 Jahren und bis zum Erreichen des Rentenalters zurückgezahlt werden (Tilgung). Hierfür gibt es zwei Möglichkeiten:

Direkte Tilgung

Funktionsweise

Sie zahlen monatlich die Zinsen und den Kapitalbetrag direkt an die kreditgebende Bank zurück.

Ihre Zinsbelastung sinkt im Laufe der Zeit.

Indirekte Tilgung

Funktionsweise

Sie zahlen monatlich die Zinsen an die kreditgebende Bank zurück.

Die monatliche Kapitalrate wird auf ein Konto der 3. Säule eingezahlt, das (nach 15 Jahren) zur Tilgung der Hypothek im 2. Rang an die Bank zurückgezahlt wird.

Dieses Modell hat zwei steuerliche Vorteile:

- Da das Kapital 15 Jahre lang nicht getilgt wird, sind Ihre Zinsen fest und Ihr Steuerabzug ist höher als bei der direkten Rückzahlung.

- Darüber hinaus ist auch die Einzahlung in einen 3. Säule von der Steuer abziehbar.

Die Auswirkungen auf Ihr Budget

Der Erwerb von Wohneigentum hat Auswirkungen auf Ihr Budget, aber auch auf Ihre Steuern. Es kommen neue Kosten auf Sie zu, wie z.B. Instandhaltungskosten oder der Mietwert. Andererseits können Sie bei der Steuererklärung einige Kosten absetzen.

- Die monatliche Hypothekenrate wird wahrscheinlich niedriger sein als Ihre derzeitige Miete

- Es werden neue Kosten anfallen, wie z.B. Instandhaltungskosten

- Ein Betrag, der als «Eigenmietwert» bezeichnet wird, wird in Ihrer Steuererklärung zu Ihrem Einkommen hinzugefügt

- Die Unterhaltskosten und die monatliche Hypothekenrate sind steuerlich absetzbar.

Steuern

Die Auswirkungen auf Ihre Steuern können sich als positiv erweisen. Wenn Ihre Kosten (Instandhaltungskosten, Hypothekarzinsen, direkte Tilgung usw.) höher sind als der Mietwert, können Sie von einer Steuersenkung profitieren, da Ihr steuerpflichtiges Einkommen niedriger ist als zuvor.

Lesen Sie unser umfassendes und detailliertes Ratgeber-Dossier: « Erwerb einer Wohnung oder eines Hauses: Wie funktioniert das?»

1Bundesamt für Statistik (BFS) (2016). Zählung der leerstehenden Wohnungen.

Die in diesem Artikel enthaltenen Links ermöglichen den Zugang zu Websites Dritter. Sie werden ausschliesslich zu Informationszwecken erwähnt und dienen nicht der Zeichnung von Produkten, die vom Crédit Agricole angeboten werden, der keinerlei kommerzielle Beziehung zu den Eigentümern der betreffenden Websites unterhält. Die vorliegenden Informationen sind nicht als Finanz-, Steuer- oder sonstige Beratung zu betrachten.